Você sabe como funciona a aposentadoria do microempreendedor individual – MEI?

Uma parcela expressiva dos 15 (quinze) milhões de microempreendedores individuais que existem no Brasil não conhece as peculiaridades que envolvem o processo de sua aposentadoria.

Para que seja viabilizado o acesso a sua aposentadoria, o MEI deve recolher aos cofres do INSS e regularizar suas contribuições com indicadores de pendência, o que nem sempre é feito da maneira correta.

Para facilitar a vida de milhares de microempreendedores individuais em todo o Brasil, vou apresentar um roteiro completo sobre a aposentadoria do MEI, abordando temas sensíveis que normalmente geram dúvidas para os contribuintes.

Ficou interessado? Você vai descobrir, neste texto:

- Quem é considerado microempreendedor individual – MEI.

- O microempreendedor individual tem direito a se aposentar?

- Como e quanto o MEI deve pagar para o INSS?

- O microempreendedor individual – MEI pode complementar a contribuição para o INSS?

- O microempreendedor individual – MEI pode pagar em atraso?

- Aposentadoria do MEI: requisitos e renda mensal inicial.

- Conclusão.

Quem é considerado microempreendedor individual – MEI

A legislação brasileira define considera microempreendedor individual – MEI aquele que:

- Faturar até R$ 81.000,00 por ano ou R$ 6.750,00 por mês;

- Não ter participação em outra empresa como sócio ou titular;

- Ter no máximo um empregado contratado que receba o salário-mínimo ou o piso da categoria.

Além disso, é preciso exercer uma ocupação permitida para a categoria, sendo consideradas para tanto mais de 400 (quatrocentas) atividades, que podem ser consultadas no seguinte endereço eletrônico do Governo Federal:

https://www.gov.br/empresas-e-negocios/pt-br/empreendedor/quero-ser-mei/atividades-permitidas.

É preciso ficar atento para as circunstâncias que impedem o registro como MEI:

- Quem executa construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, projetos e serviços de paisagismo, bem como decoração de interiores;

- Quem é pensionista e servidor público federal em atividade. Neste caso, os critérios podem variar de acordo com as respectivas legislações, estaduais ou municipais;

- Quem é estrangeiro com visto provisório;

- Quem é titular, sócio ou administrador de outra empresa.

Além disso, o aposentado por invalidez que abre um MEI corre o risco de ter o benefício encerrado, considerando que a abertura do cadastro como microempreendedor revela o exercício de atividade remunerada.

O microempreendedor individual tem direito a se aposentar?

Sim, o microempreendedor individual tem o direito de se aposentar como os demais trabalhadores, mas para que isso seja possível, é preciso recolher aos cofres do INSS e estar com as contribuições regulares.

Muitos empreendedores deixam de recolher as contribuições por considerá-las muito caras, o que não condiz com a realidade, pois o valor é muito inferior àquele descontado dos trabalhadores com carteira assinada.

O recolhimento de contribuições, portanto, viabiliza a concessão da aposentadoria ao MEI.

E não para por aí.

Além da aposentadoria, o MEI tem acesso aos seguintes benefícios previdenciários:

- Benefício por incapacidade (auxílio-doença e aposentadoria por invalidez).

- Salário-maternidade.

- Pensão por morte para os dependentes.

- Auxílio-reclusão para os dependentes.

Considerando a ampla proteção previdenciária proporcionada, não resta dúvida, a melhor escolha a se fazer é efetuar o recolhimento da contribuição como microempreendedor individual – MEI.

Como e quanto o MEI deve pagar para o INSS?

Agora que você já tomou conhecimento da importância em recolher contribuições aos cofres públicos como MEI, deve estar se perguntando: como e quanto devo pagar ao INSS?

Aqui vai uma boa notícia: a reforma da Previdência aumentou o valor da contribuição de diversas categorias, no entanto, manteve o valor a ser contribuído pelo MEI: 5% do salário-mínimo.

Considerando que o salário-mínimo em 2024 é de R$ 1.412,00 (mil quatrocentos e doze reais), o valor a ser pago pelo MEI é de R$ 70,60 por mês.

A única exceção é destinada ao MEI transportador autônomo de carga (caminhoneiro), cuja alíquota é de 12% sobre o salário-mínimo: R$ 169,44.

E como devo pagar ao INSS? O procedimento é simples.

Muito embora o MEI pertença à categoria de Contribuinte Individual do INSS, a forma de pagamento será através da guia DAS-MEI, gerada no Portal do Empreendedor.

Também é possível sua emissão de forma gratuita através do portal do SEBRAE: após efetuar o login no Portal Sebrae e acessar o ambiente “Meu Mural”, o empreendedor encontrará a opção de emissão do boleto ou código para pagamento online, local em que também será possível consultar o histórico de pagamentos da contribuição.

Lembrando que o DAS-MEI, para além da contribuição previdenciária, também inclui o imposto municipal (ISS) e o estadual (ICMS).

Assim, a depender da natureza da atividade comercial do contribuinte, o valor a ser pago variará entre R$ 71,60 e R$ 76,60:

– Comércio e Indústria (R$ 71,60)

– Serviços (R$ 75,60)

– Comércio e Serviços (R$ 76,60)

Logo, na prática, o valor a ser pago ao final acaba sendo um pouco superior a 5% do salário-mínimo.

O microempreendedor individual – MEI pode complementar a contribuição para o INSS?

Sim. Considerando que a contribuição do empresário, geralmente, é de 20% sobre o valor auferido no mês e que a contribuição do MEI é de apenas 5% sobre o salário-mínimo, é possível complementar a contribuição.

E o que levaria o contribuinte a pagar um valor adicional?

Devido às restrições impostas pela legislação previdenciária, o segurado pode complementar a contribuição recolhida como MEI para:

– Viabilizar o acesso ao benefício de aposentadoria por tempo de contribuição.

– Garantir um maior salário de benefício para sua aposentadoria por idade urbana.

Vale lembrar, no entanto, que essa complementação nem sempre é vantajosa para o microempreendedor – MEI.

Então, como saber se haveria vantagem em realizar essa complementação?

Bem, há duas alternativas para saber se a complementação será vantajosa.

A primeiro delas seria aprender sobre os requisitos para a aposentadoria por tempo de contribuição, conhecimento esse que é possível obter através do estudo da legislação previdenciária.

O segundo caminho, mais célere, seria procurar um especialista em previdência e solicitar um planejamento previdenciário, que é um estudo detalhado com toda a trajetória previdenciária do segurado, com projeções para o futuro para que obtenha uma aposentadoria rápida e com a maior remuneração possível, guardadas as peculiaridades de cada caso. Assim, você obterá todos os cenários e projeções possíveis para a sua aposentadoria, incluindo um descritivo de vantagens e desvantagens da complementação.

E como complementar a contribuição para o INSS?

O procedimento de complementação das contribuições como MEI varia de acordo com a situação do contribuinte.

O primeiro cenário é destinado ao MEI que ainda não preenche os requisitos da aposentadoria e quer pagar a complementação mês a mês. O segundo, por sua vez, é destinado ao MEI que já preenche os requisitos da aposentadoria e quer pagar a complementação retroativa.

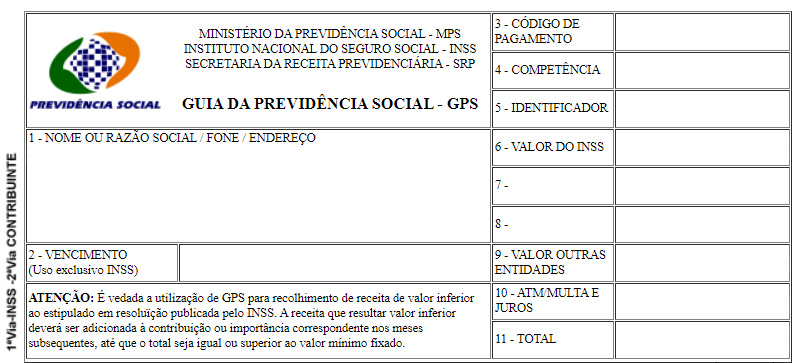

A complementação no primeiro cenário será feita após o preenchimento e pagamento de um carnê do INSS.

Você deve preencher cada um dos campos com as seguintes formações:

- Nome completo;

- Data de vencimento (até o dia 15 do mês seguinte ao da contribuição);

- Código de Pagamento: 1910;

- Mês da contribuição (por exemplo, “01/2024” para a contribuição de janeiro de 2024);

- Número do NIT/PIS/PASEP; e

- 15% do salário mínimo ou do valor dos seus rendimentos no mês, limitado ao teto do INSS.

Na hipótese de pagamento sem atraso, os demais campos podem ficar em branco.

Lembrem-se: é preciso adotar as diligências necessárias para não errar o código de pagamento!

Infelizmente, não é possível gerar a Guia da Previdência Social de recolhimento dessa complementação de forma online. Você vai realmente vai precisar adquirir o carnê do INSS ou baixá-lo na internet.

A complementação no segundo cenário será feita solicitando ao próprio INSS a emissão da guia de complementação do período a que deseja complementar, o que permite aos contribuintes escapar de erros na elaboração dos cálculos, já que é um servidor do INSS que irá elaborá-los.

O microempreendedor individual – MEI pode pagar em atraso?

Sim, se você já possui o registro como MEI, é possível o pagamento do DAS MEI em atraso. No entanto, é preciso pontuar dois dos principais prejuízos:

– Pagamento de juros e multa.

– O recolhimento em atraso não será contado para efeito de carência, que é considerado essencial para o recebimento de benefício por incapacidade, a exemplo do auxílio-doença e aposentadoria por invalidez.

Caso você queira contribuir para um período anterior ao registro como MEI ou para um período retroativo superior a 05 (cinco) anos, será preciso comprovar para o INSS o exercício da atividade empresarial, seja através da declaração do IR, seja por meio de notas fiscais ou recibos de prestação de serviço.

Nestes casos, sua contribuição não será a convencional, de 5% sobre o salário mínimo.

Por essa razão, antes de pagar retroativamente ao INSS, é interessante, sempre que possível, consultar um especialista em previdência.

Aposentadoria do MEI: requisitos e renda mensal inicial

Para o período anterior à Reforma da Previdência (13/11/2019), é necessário o preenchimento dos seguintes requisitos:

– 180 (cento e oitenta) meses de carência.

– 65 (sessenta e cinco) anos se homem; 60 (sessenta) anos se mulher.

A Reforma da Previdência previu uma regra de transição em seu artigo 18 para os segurados que não tenham preenchido, na íntegra, os requisitos citados anteriormente até 12/11/2019:

– 15 (quinze) anos de tempo de contribuição.

– 180 (cento e oitenta) meses de carência.

– 65 (sessenta e cinco) anos se homem; 62 (sessenta e dois) anos se mulher.

Também foi prevista para as mulheres uma regra de transição progressiva com relação à idade:

– 60 anos e 6 meses para a mulher que completar esta idade em 2020.

– 61 anos para a mulher que completar esta idade em 2021.

– 61 anos e 6 meses para a mulher que completar esta idade em 2022.

– 62 anos para a mulher que completar esta idade a partir de 2023.

Para os que passaram a contribuir a primeira vez a partir da Reforma da Previdência, em 13/11/2019, é preciso implementar os seguintes requisitos para ter acesso à chamada aposentadoria programada:

– Para os homens, idade mínima de 65 (sessenta e cinco) anos e 20 (vinte) anos de tempo de contribuição.

– Para as mulheres, idade mínima de 62 (sessenta e dois) anos e 15 (quinze) anos de tempo de contribuição.

No que diz respeito à aposentadoria por tempo de contribuição, o contribuinte MEI só terá acesso ao benefício após a complementação da alíquota, mencionada nos tópicos anteriores.

Além disso, é preciso cumprir os requisitos de uma das 04 (quatro) regras de transição previstas pelos artigos 15, 16, 17 e 19 da Emenda Constitucional 103/19, conceituadas como “idade progressiva”, “pedágio de 50%”, “pedágio de 100%” e “regra dos pontos”.

Qual o valor da aposentadoria do MEI?

Em regra, o valor da aposentadoria do microempreendedor individual – MEI é de 01 (um) salário-mínimo.

O MEI pode atingir uma aposentadoria com um valor maior, desde que possua contribuições em outras categorias ou tenha optado por pagar a complementação de alíquota.

Valor da aposentadoria por idade do MEI

A renda mensal inicial – RMI da aposentadoria por idade urbana, antes da Reforma da Previdência (13/11/2019), era calculada com base na média dos 80% maiores salários de contribuição a partir de julho de 1994, sendo do contribuinte 70% da média citada, com acréscimo de 1% para cada ano de contribuição.

Assim, após o implemento do mínimo de 15 anos de tempo de contribuição, o contribuinte recebia apenas 85% da média dos salários de contribuição. Seria necessário contribuir por 30 anos, caso optasse por receber 100%.

O cálculo mudou após a Reforma da Previdência: 60% da média de todos os salários de contribuição a partir de 07/1994 + 2% a cada ano que exceder os 20 anos de tempo de contribuição para homens e 15 anos de contribuição para mulheres.

Dessa forma, um trabalhador que se aposenta com 15 anos de contribuição recebe apenas 60% da média dos salários. Para obter 100% da média, os homens precisam de 40 anos de contribuição e as mulheres de 35 anos.

Valor da aposentadoria por tempo de contribuição do MEI

A aposentadoria por tempo de contribuição era calculada, até a reforma (13/11/2019), pela média dos 80% maiores salários de contribuição, multiplicada pelo fator previdenciário, sendo este fator um instrumento idealizado pela Previdência Social que reduzia o valor da aposentadoria para quem cumpria os requisitos e optava por aposentar muito cedo.

Para fugir da incidência do fator previdenciário, os trabalhadores podiam escolher a regra da aposentadoria por pontos. Inicialmente, as mulheres precisavam atingir 85 pontos e os homens 95 pontos (soma da idade com o tempo de contribuição). Essa regra foi aumentando para 86/96 e, atualmente, está em 88/98. Atingindo a pontuação mínima, o valor da aposentadoria era a média dos 80% maiores salários de contribuição, sem o fator previdenciário.

Com a Reforma da Previdência, é necessário verificar as regras de transição, que possuem diferentes cálculos do benefício: artigos 15, 16, 17 e 19 da Emenda Constitucional 103/2019.

Para as regras de idade progressiva e pontos, o valor da aposentadoria é 60% da média de todos os salários de contribuição desde julho de 1994, com um acréscimo de 2% para cada ano acima de 20 anos de contribuição para homens e 15 anos para mulheres.

Na regra do pedágio de 50%, o valor da aposentadoria é a média multiplicada pelo fator previdenciário.

Por fim, para a regra do pedágio de 100%, o benefício é 100% da média, sem nenhum redutor, sendo uma disposição normativa muito difícil de ser alcançada.

Conclusão

Conforme abordado anteriormente, o recolhimento de contribuições aos cofres públicos é importante para assegurar proteção previdenciária ao MEI.

Como regra, sua contribuição é de apenas 5% sobre o valor do salário-mínimo, pago por meio do DAS-MEI.

É possível, no entanto, complementar sua contribuição para que amplie a gama de acesso a benefícios previdenciários, a exemplo da aposentadoria por tempo de contribuição.

A complementação, no entanto, nem sempre é bem-vinda, pois se apresenta desvantajosa em muitos casos

Por isso, sempre que possível, procure um advogado especialista para uma consulta ou planejamento previdenciário. Assim, terá uma análise detalhada sobre a sua situação previdenciária e saberá, de antemão, o que fazer para obter sua aposentadoria.

E caso tenha interesse, estamos à disposição para tirar essas e outras dúvidas.